Menu

e-shop

Jsou tuzemské mlékárny v porovnání se zahraničím konkurenceschopné? Statistika hovoří o tom, že spíše ne.

Ve státech EU byla produkce mléka regulována kvótami od roku 1984 do března 2015, to je 31 let, v deseti státech (včetně ČR), které vstoupily do unie 1. května 2004, pak téměř 11 roků. Podíly 28 států unie na objemu výroby mléka v roce 2013 (153,9 mil. tun) uvádí graf 1. Je z něj patrno, že přes 20 % „unijního“ mléka bylo vyrobeno v Německu, že na šest států s podílem nad 5 % výroby v EU (Německo, Francie, Velká Británie, Polsko, Nizozemsko a Itálie) připadá 69 % mléka a že ČR se na výrobě mléka v EU podílela 1,9 % (2852 tis. tun). Soběstačnost ve výrobě mléka dosáhla v letech 2011 až 2014 kolem 112 % (ZMB Jahrbuch Milch, 2014). Znamená to, že nadprodukce je přibližně šestkrát vyšší než roční výroba mléka v ČR. V roce 2013 byla ČR v rámci států EU-28 na 14. místě v objemu výroby mléka celkem a na 15. místě ve výrobě mléka na hektar zemědělské půdy. Zatímco od roku 2005 (první celý rok členství v EU) se výroba mléka v ČR zvýšila pouze nevýznamně (o 39 tis. tun a 1,4 %), produkce na hektar zemědělské půdy se v důsledku snížení její výměry ve stejném období (o 738 tis. hektarů a 17 %) zvýšila zhruba o 14 kg a 21 %. „Česká“ výroba mléka na hektar (81 kg) dosáhla v roce 2013 kolem 84 % výroby v EU-15 (97 kg), 149 % v EU-13 (54 kg) a 96 % (85 kg) v EU-28.

Schopnost českých chovatelů vyrábět mléko potvrzuje průměrná dojivost na krávu. V roce 2012 byla šestá nejvyšší v unii (7663 kg) a vyšší o 62 kg a 9 % než v EU-15 (7040 kg), o 2165 kg a 39 % než v EU-13 (5498 kg) a o 1339 kg a 21 % než v EU-28 (6324 kg).

Vzhledem ke snaze o zvýšení přidané hodnoty vyráběných produktů je méně uspokojivým ukazatelem vývoz (prodej) syrového mléka z ČR do zahraničí. Např. ve „Strategii pro růst“ (České zemědělství a potravinářství v rámci společné zemědělské politiky EU po roce 2013, MZe 2012) se termín „přidaná hodnota“ vyskytuje v různých souvislostech více než třicetkrát.

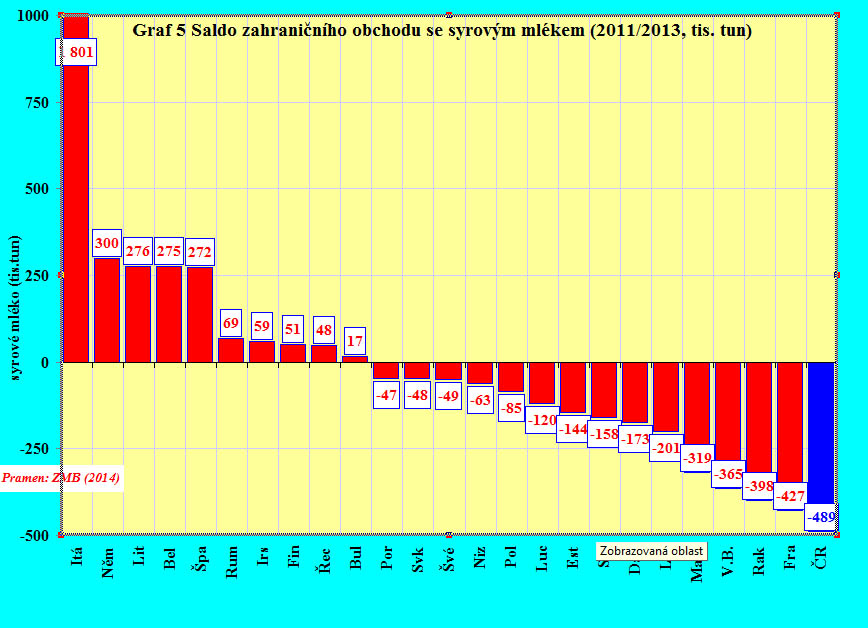

Podle ZMB (2014) dosáhl za roky 2011 až 2013 průměrný roční objem exportovaného syrového mléka ze států EU (bez Chorvatska, Malty a Kypru) 6248 tis. tun. Z tohoto objemu připadají největší podíly exportovaného syrového mléka na Německo (21,2 %), Francii (9,6 %) a ČR (8,1 %). Za stejné období dosáhly dovozy syrového mléka v EU 6327 tis. tun, přičemž největší podíly nakoupily Itálie, Německo a Belgie (přibližně 29, 26 a 11 %), nepatrný podíl (19 tis. tun a 0,3 %) nakoupila v průměru ČR. Při snížení objemu exportovaného syrového mléka o mléko dovezené (graf 2) byla ČR v hodnoceném období největším „čistým“ vývozcem syrového mléka v unii (průměrný „čistý“ export 489 tis tun za rok) před Francií (427 tis. tun) a Rakouskem (398 tis. tun). Největším „čistým“ dovozcem syrového mléka byla Itálie, která při nepatrném vývozu dovezla ke zpracování 1800 tun syrového mléka ročně. V deseti státech EU převažoval dovoz syrového mléka nad vývozem, v ostatních pak (včetně ČR) vývoz nad dovozem. V pěti státech s poměrně nízkou výrobou mléka (v Lucembursku, Slovinsku, Lotyšsku, Estonsku a Maďarsku) je „čistý“ podíl exportu syrového mléka z jeho výroby vyšší než v ČR. Exporty zboží jsou obvykle hodnoceny pozitivně. Toto konstatování zcela neplatí (nebo platí jen zčásti) pro syrové mléko, které je cennou a kvalitní surovinou. Jejím zpracováním realizují přidanou hodnotu státy a firmy, které syrové mléko nakoupily. Vývozní státy přicházejí také o podíl pracovních míst vázaných na zpracování syrového mléka a mlékárny o část zisku, často dochází k trvalé ztrátě trhů pro mléčné výrobky a k nárůstu ekonomicky méně výhodných dovozů. Po zrušení kvót nelze vyloučit situaci, že státy dovážející syrové mléko ze zahraničí omezí v důsledku vyšší výroby mléka ve „vlastních“ podnicích importy mléka, popř. budou ochotny mléko nakupovat pouze za nižší ceny.

Zlepšení komoditní struktury agrárního vývozu, resp. zvýšení podílu zpracovaných výrobků a potravin s vysokou přidanou hodnotou ve struktuře celkového vývozu, je v citované „Strategii pro růst“ uvedeno jako součást schválené „Exportní strategie ČR pro období 2012 až 2020“: Vzhledem k očekávanému vývoji na evropském a světových trzích s mlékem v nejbližších měsících by toto a další opatření měla být realizována v co nejkratší době. Pokud se nepodaří vyrobené mléko úspěšně zpracovat a smysluplně využít (mléčné spotřebovat „doma“ nebo za světové ceny exportovat), je šance na výraznější zlepšení situace v tomto významném agrárním odvětví přes řadu předností (dlouhodobá úspěšná tradice, vysoká dojivost, největší stáda v EU, dobrá jakost mléka, dostatek půdy k výrobě krmiv, rostoucí spotřeba mléčných výrobků aj.) v ČR malá.*